こんにちは。柏の葉税理士事務所の徳田大輔です。

日頃の事業活動や生活の中で一番身近な税金、「消費税」。しかし、その制度は非常に複雑で分かりづらいです。当ブログ[消費税]シリーズでは、身近な事例を挙げながら、消費税の制度を分かりやすくご案内します。今回は非課税取引についてです。

・非課税取引のポジション

・非課税取引の限定列挙

・非課税取引にまつわる注意点

1) 非課税取引のポジション

日本の消費税が課されるのは、「事業者が行う国内取引」と「輸入取引」です。よって、アメリカに寿司屋を出店して料理を提供しても、インドネシアで建築工事を行っても、日本の消費税法上は「課税対象外」(俗に「不課税取引」)となります。もちろん、当地の税金が課されますが。

「事業者が行う国内取引」のうち、課税対象となるのは、「国内において事業者が事業として対価を得て行う資産の譲渡、貸付および役務の提供」です。よって、補助金・助成金を受け取った、保険金・損害賠償金・立ち退き料を受け取った、出向している社員の給与を出向先から受け取った、といった入金については、課税されません(これらも「不課税取引」です)。お金をくれた相手に対して、直接、モノやサービスを提供した訳ではない、と言えばご理解いただけるでしょうか。

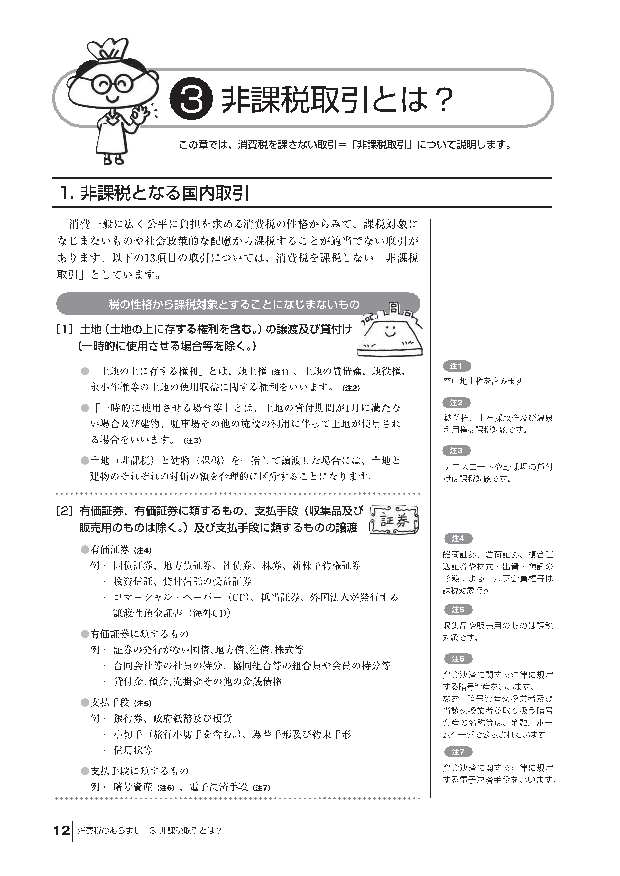

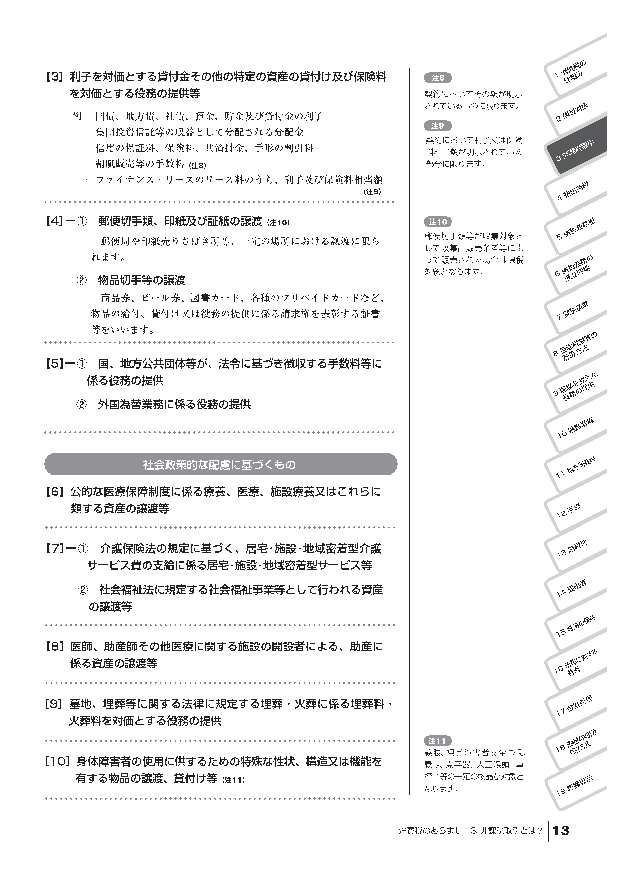

そして、「国内において事業者が事業として対価を得て行う資産の譲渡、貸付および役務の提供」のうち、①税の性格から課税対象とすることになじまないもの、②社会政策的な配慮に基づくものとして、課税されないものが定められています。これが「非課税取引」です。

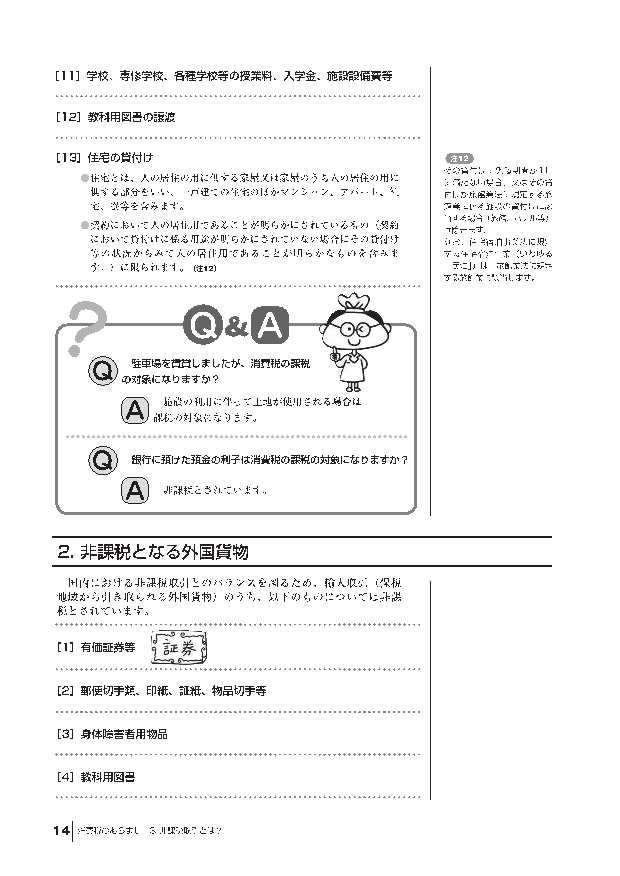

「輸入取引」についても、国内における非課税取引とのバランスを取るため、課税されないものが定められています。

2) 非課税取引の限定列挙

国内における非課税取引は、消費税法 別表第2において13項目が「限定列挙」されています。「限定列挙」というのは、「あれが非課税ならこれも非課税なのかな?」という類推をする必要がなく、記載されたものだけが該当するという意味です。同様に、輸入取引の非課税取引は、別表第2の2に7項目が示されています。

①税の性格から課税対象とすることになじまないものの具体例としては、郵便切手や収入印紙の販売があります。消費者が購入しただけではサービスを受けたことにはならないので、非課税取引となります。

②社会政策的な配慮に基づくものは、医療や介護の報酬、市役所が住民票を発行する時の手数料、アパートの大家さんが受け取る住宅の賃貸料などが該当します。いずれも支払う側にとっては生きるのに必要なもので、消費税を課されることで価格が上昇したら、生命が脅かされてしまいます。

これらの非課税取引、実は、法律の限定列挙では非常に大雑把な表現となっており、納税者も税務署も実務で困ってしまいます。そこで、各項目について、施行令、施行規則、通達などで内容が補足されています。

消費税の区分に不慣れな方・不安な方は、まずは「消費税のあらまし」(国税庁)というパンフレットを参照するとよいでしょう。割と分かりやすく説明されています。

3) 非課税取引にまつわる注意点

消費税の納付額は、「売上に係る消費税を納める。支払に係る消費税があれば(一定の要件のもと)減額することができる」というルールで計算されます。会計ソフトに売上の仕訳を入力する際、消費税区分を「不課税」としても「非課税」としても、「売上に係る消費税」は変わりませんから、無頓着になりがちです。

たいていの事業者は「無頓着」でも(「課税売上」さえきちんと設定されていれば)問題ないのですが、「非課税売上の割合が多い事業者(医療、介護など)※」と「課税売上高5億円超の事業者」は注意が必要です。「支払に係る消費税」の計算において、課税売上高、非課税売上高および不課税売上高の金額(割合)が影響するためです。詳細は省きますが、「不課税」を「非課税」とすることで損する可能性があり、逆に「非課税」を「不課税」とすると脱税になりかねませんので、お気をつけください。

※納税義務のない「免税事業者」は、消費税の計算自体が不要なので、仕訳の際、消費税区分は関係ありません。収入のほとんどが非課税売上であれば、基本的に「免税事業者」です。

また、「支払に係る消費税」についても、課税、非課税、不課税の区別は重要です。区別に迷った時は、「お金を受け取った側にとって、課税売上か、非課税売上か、不課税売上か」を考えると良いでしょう。

説明を平易にするため、あえて大雑把な表現を使っています。正確な情報は国税庁ウェブサイトなどで確認いただきますようお願いいたします。

最後までお読みいただき、ありがとうございました。

国税庁「消費税のあらまし」(令和5年6月版)より転載